創業シリーズ③ 個人事業主と法人、どちらの形態が良い?

創業するときに、多くの人が悩むのは、「個人事業主と法人、どちらの形態が良いのか」ということだと思います。

個人事業主は、法人を設立しないで個人として事業を行ないます。おもに小規模経営に向いています。一方、法人は、法律によって人と同様に権利や義務が認められ、例えば法人の名前で契約ができるようになります。代表取締役が1人の会社から、従業員が何万人もいるような大企業まで、実に幅広く、規模、業種も多種多様です。

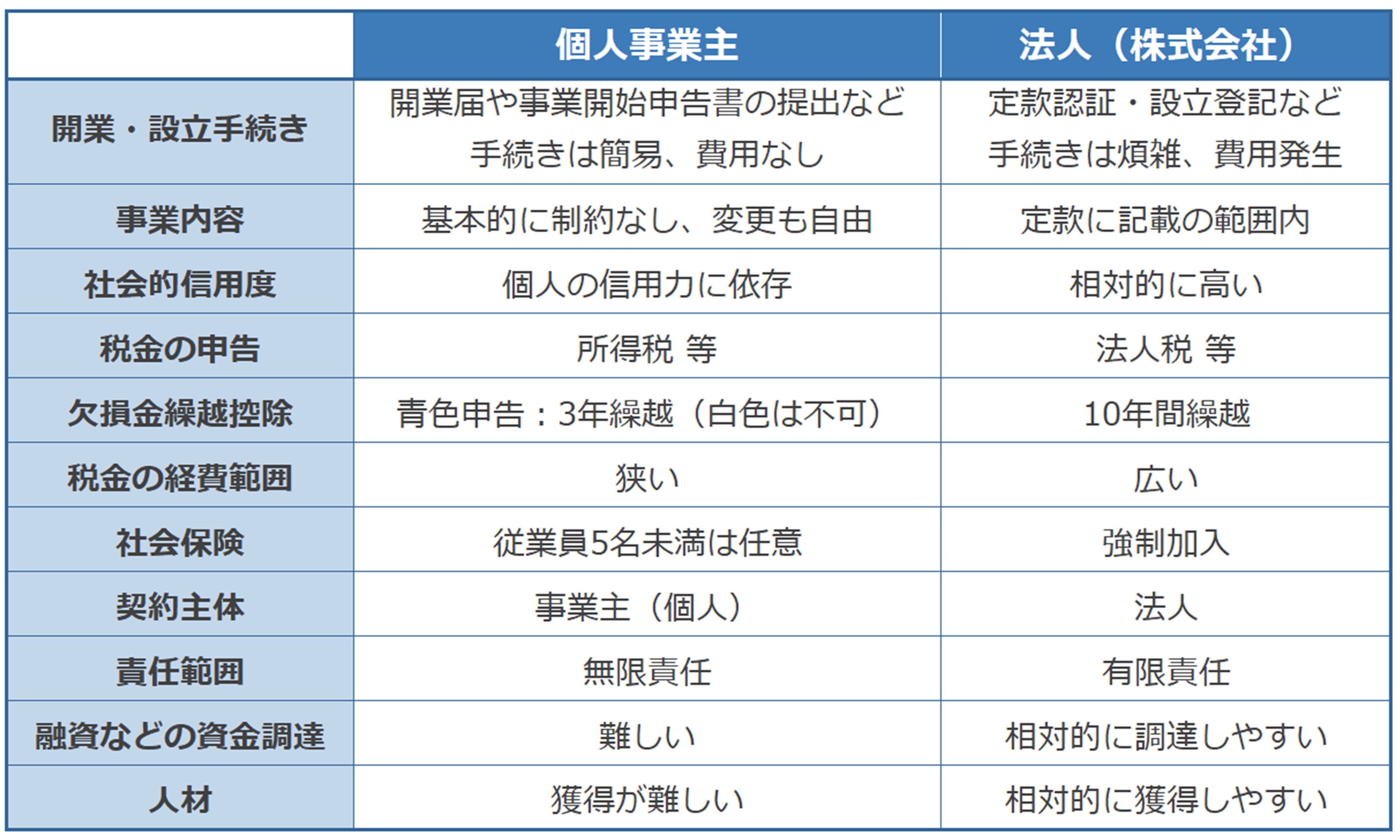

個人事業主と法人の比較は様々な視点がありますが、おもだった項目について整理してみました。(下表)

税金について、少し補足します。

個人事業主は所得税、法人は法人税と、個人事業主と法人では納める税金が異なります。この違いにより、課税所得が一定程度までは、個人事業主のほうが税金が少なく済みますが、一定以上の規模になってくると、法人にメリットが出てきます。

また経費として認められる範囲が法人のほうが広いことは良く知られていると思いますが、そのほかに「欠損金繰越控除」も留意点のひとつです。欠損金繰越控除とは、赤字を一定期間先の将来に繰り越して、その間に発生した黒字と相殺することができるというものです。そうすることによって、黒字が出たときの税金を低く抑えることができます。繰越控除の対象期間は、個人事業主(青色申告の場合)は3年間で、法人は10年間ですので、法人は、個人事業主より長い期間の赤字を、その後、黒字になったときに相殺できることになります。

このように税金においては法人の方が多くのメリットがありますが、その分、税務申告には手間がかかります。個人事業主であれば、会計ソフトを使うなどして自分で申告することは十分可能ですが、法人の税務申告は少し手間がかかりますので、税理士に依頼する場合が多いと思います。

個人事業主と法人の比較の視点は様々であり、そのうちの何を重視するか、また事業の将来展開をどう考えるかによって選択は異なってきます。

例えば、将来的に事業規模を年商数千万円規模まで拡大して、従業員も採用していきたい、となれば法人設立が候補になりますし、自分自身の専門性や信用力を売りにして身の丈に合った事業を行いたいということであれば個人事業主が候補になると思います。また個人事業主としてスタートして、事業が拡大してきたところで法人化(法人成り)するという方法もあります。