会社の赤字と債務超過

会社の経営状態について、「赤字」や「債務超過」という言葉はよく耳にされるかと思います。コロナ不況が続く昨今、ニュースでもよく出てくる単語です。しかし、これらの意味を噛み砕いて考えたことはあるでしょうか。以下、赤字と債務超過について解説していきます。

(1)赤字とは

赤字とは、単年度の利益がマイナスであることをいいます。すなわち、損益計算書上の税引後当期純利益(経常利益などを基準とする場合もあります)がマイナスになっているとき、その会社は赤字であるというのです。換言するならば、「直近の経営成績が悪い」ということです。

(2)債務超過

債務超過とは、資産総額を負債総額が超えている状態をいいます。つまり、貸借対照表上の純資産がマイナスの状況を意味するのです。

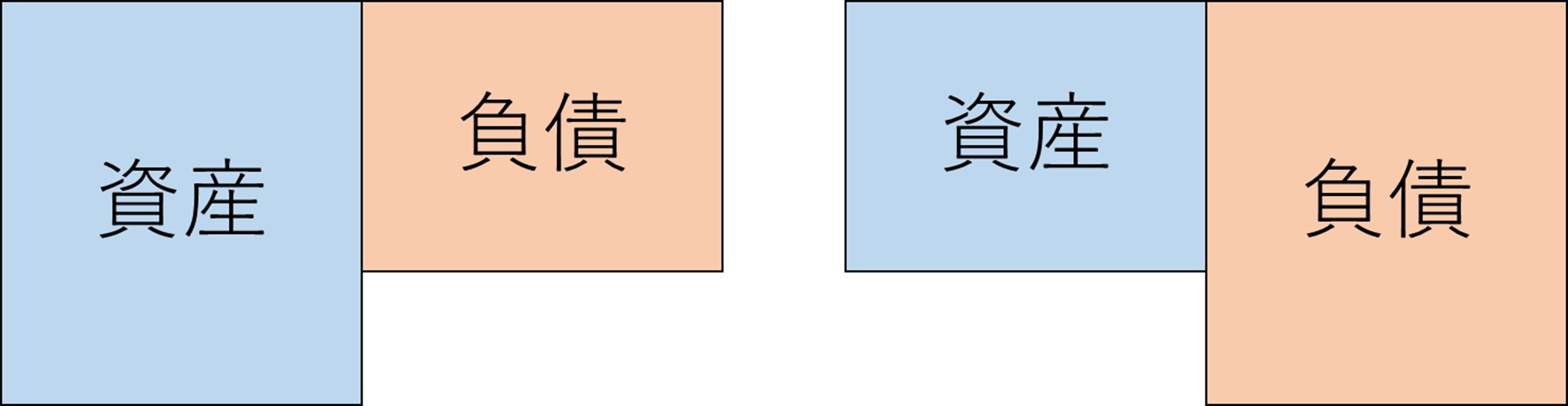

図表で確認してみましょう。下図の左は、資産総額が負債総額を超えており、財政状態が健全な状況の貸借対照表です。ちなみに、資産と負債の差額が純資産となります。

一方で、上図の右をご覧ください。負債が資産を超えている状況です。このような場合には、資産―負債の額(=純資産の額)がマイナスになり、債務超過の状況となります。

(3)赤字と債務超過の関係

上記(1)において、赤字は「直近の経営成績が悪い」ことを表していると解説しました。では、赤字と債務超過にはどのような関係があるのでしょか。

そもそも、貸借対照表の純資産の部は主に、資本金、資本剰余金および利益剰余金の3つで構成されます。ここで、資本金と資本剰余金は、出資金などが計上される部分です。重要となるのは利益剰余金で、これは毎年の利益の累計額が表示される部分となります(損益計算書の当期純利益が、利益剰余金のうちの繰越利益剰余金に加減算されます)。すなわち、債務超過の状態(=純資産の部がマイナスの状態)とは、過去の赤字が積み重なった状態をいうのです。毎年の赤字によって純資産の部の金額が減少していき、やがてマイナスになった時が債務超過、ということになります。つまり、赤字は瞬間値、債務超過は期間累計値といったイメージを持っていただけると良いかと思います。

以上、赤字と債務超過について解説しました。赤字は瞬間値であるため小規模かつ部分的な改善等で黒字化する可能性がありますが、債務超過は累計値であるため抜本的改善をしなければ解消が難しいといえます。両者の違いを意識しながら、決算書を読み解いていただければと思います。